Crédit d’Impôts Recherche

Tipee est agréée Crédit d’Impôt Recherche

Le crédit d’impôt recherche (CIR) est une mesure générique de soutien aux activités de recherche et développement (R&D) des entreprises, sans restriction de secteur ou de taille.

Les entreprises qui engagent des dépenses de recherche fondamentale et de développement expérimental peuvent bénéficier du CIR en les déduisant de leur impôt sous certaines conditions. Le taux du CIR varie selon le montant des investissements.

Plus d’informations

Quelques clés :

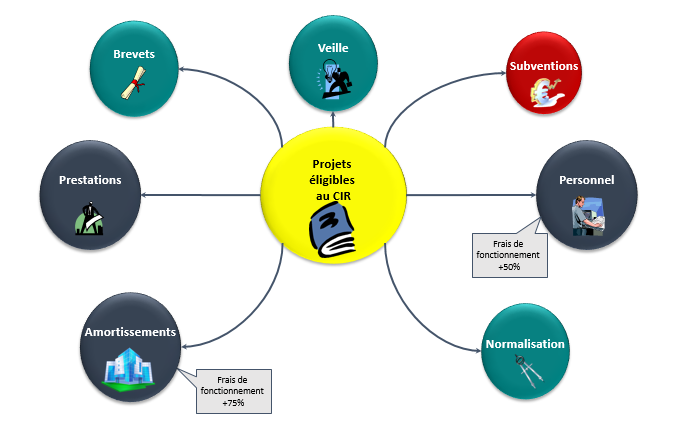

- Pour être éligible au CIR, les travaux de recherche doivent être réalisés par des prestataires agréés : soit des organismes publics ou des entreprises privées (comme Tipee).

- Ce crédit est égal à 30 % des dépenses de recherche inférieures ou égales à 100 millions d’euros (ce taux est porté à 50 % pour les dépenses de recherche et développement exposées à compter du 01/01/2015 dans les exploitations situées dans les DOM), et à 5 % au-delà. Vous devez déduire de ces dépenses les subventions publiques que vous avez perçues à raison de ces opérations de recherche.

- Le CIR est déterminé par année civile, quelle que soit la date de clôture de l’exercice.

- Pour en bénéficier, vous devez déposer la déclaration n° 2069-A-SD avec le relevé de solde n° 2572 (pour les entreprises soumises à l’IS) ou avec la déclaration de résultats (pour les entreprises soumises à l’IR).

Le guide pratique du CIR

Puis-je prétendre au Crédit d'Impôt Recherche ?

1) Qui peut en bénéficier ?

Le crédit d’impôt concerne les entreprises industrielles, commerciales et agricoles, imposées selon un régime réel d’imposition y compris celles qui bénéficient d’une exonération.

Il s’agit notamment des :

- entreprises nouvelles ;

- jeunes entreprises innovantes ;

- entreprises créées pour la reprise d’une entreprise en difficulté ;

- entreprises qui exercent ou créent des activités dans les zones franches urbaines ;

- entreprises implantées dans une zone de recherche et de développement d’un pôle de compétitivité qui participent à un projet de recherche et de développement

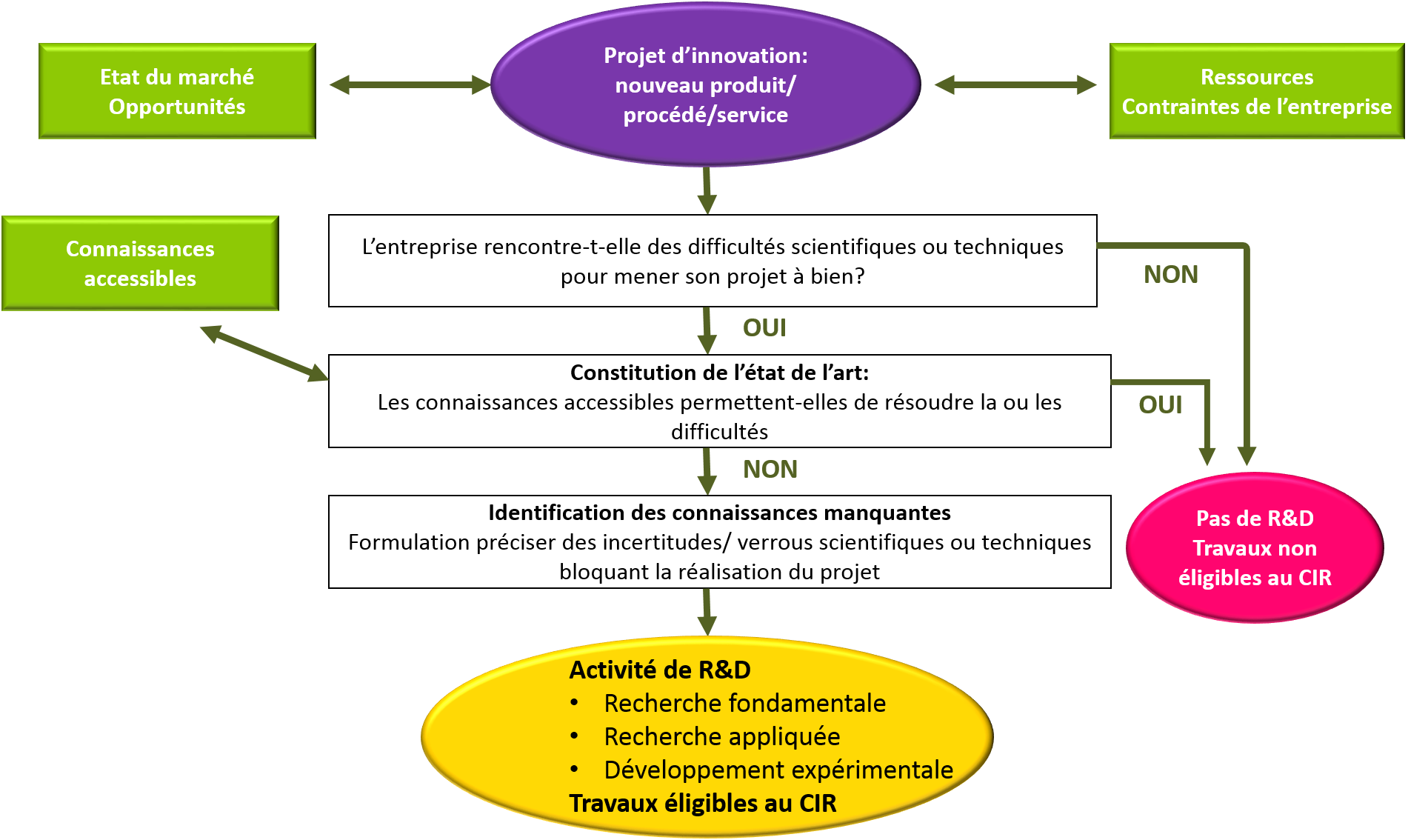

2) Quelles sont les activités concernées ?

Sont couvertes par le CIR :

- Les activités de recherche fondamentale (contribution théorique ou expérimentale à la résolution de problèmes techniques)

- La recherche appliquée (application possible d’une recherche fondamentale ou à trouver des solutions nouvelles)

- Le développement expérimental (prototypes ou installations pilotes)

Questions clefs pour définir son éligibilité :

En savoir plus sur les questions à se poser

Comment bénéficier du CIR ?

Pour bénéficier du crédit d’impôt, l’entreprise doit joindre l’imprimé 2069-A-SD à sa déclaration de résultats :

- au service des impôts des entreprises (SIE),

- à la direction générale pour la recherche et l’innovation (DGRI) du ministère de l’enseignement supérieur et de la recherche.